Juros, pandemia, gestão, digitalização: entenda cenário que desafia varejo hoje

Especialistas avaliam que uma série de fatores têm pressionado os caixas das grandes varejistas brasileiras, o que explica episódios de recuperação judicial, falência e dívidas que têm sido veiculados na imprensa

O varejo brasileiro tem se deparado com episódios de pedidos de recuperação judicial, dívidas e falência. O mais significativo deles é o da Americanas, que agora busca manter sua operação e se recuperar de uma dívida de R$ 42,5 bilhões.

Segundo especialistas consultados pela CNN, uma “tempestade perfeita” se formou para o varejo brasileiro. Composta principalmente pelo atual cenário econômico, com a taxa Selic em 13,75% ao ano, mas também reforçada por queda no consumo, um modelo de negócios em transição, uma usual modalidade perigosa de crédito e, em alguns casos, até mesmo mesmo a má gestão.

O caso da Americanas é apenas o mais gritante deles. Pouco depois do rombo contábil da empresa, foi a vez da rede Marisa informar R$ 566 milhões em dívida líquida no final do terceiro trimestre.

Já nos Estados Unidos, a Bed Bath & Beyond, uma tradicional rede de artigos para casa, informou que tentará levantar mais de US$ 1 bilhão com a venda de ações, sob a expectativa de que os recursos do mercado possam salvá-la da falência.

Falências têm sido tido uma frequência no noticiário recente. A Justiça decretou a falência da Livraria Cultura em 9 de fevereiro. No pedido de recuperação judicial, a empresa declarou ter R$ 285,4 milhões em dívidas. Poucos dias depois, em 16 de fevereiro, uma liminar suspendeu o decreto de falência e deu uma sobrevida à Cultura foi concedida.

Além disso, casos com o da Saraiva e da Máquina de Vendas, dona da Ricardo Eletro, são recentes na história do varejo brasileiro.

De acordo com especialistas, o contexto é complexo e são vários os fatores que impactam as grandes varejistas. Entenda os principais a seguir.

Contexto econômico

A economia brasileira tem sido um dos principais desafios para qualquer negócio, o que inclui as grandes varejistas brasileiras. O país tem os juros reais mais altos do mundo, com uma taxa de 7,4% em fevereiro. Os juros reais são a taxa de juros corrente descontada a inflação.

Especialistas ouvidos pela CNN explicam que a atual taxa de juros compromete o financiamento do varejo por meio de linhas de crédito, já que juros mais altos significam recurso mais caro.

Há dois anos, a taxa de juros no Brasil estava em 2%, um patamar significativamente diferente do atual, de 13,75%. Com a escalada promovida pelo Banco Central (BC) em um curto espaço de tempo para combater a inflação decorrente da pandemia e da guerra na Ucrânia, muitas varejistas viram suas dívidas atingirem patamares muito mais altos do que a disponibilidade de caixa para que os pagamentos fossem efetuados.

Com uma maior dificuldade de honrar compromissos por parte das varejistas, os bancos e o mercado, que trabalham e são afetados por expectativas, tomam um posição defensiva, ou seja, diminuem ou limitam as linhas de crédito para o setor, além de o custo dos empréstimos se tornar mais caro como consequência da taxa Selic.

O professor de varejo da Strong Business School Ulysses Reis explica que os juros altos também resultam em consumo menor. Em contrapartida, os varejistas não conseguem repassar os custos mais altos, vendem os produtos em um patamar mais baixo, mas o custo para recompor os estoques continua alto.

“No médio e no longo prazos eles não conseguem se sustentar. Só vão conseguir isso se aumentarem seu endividamento. Ou se lançarem ações no mercado, debêntures, empréstimos, o que também pode quebrá-los mais adiante”, complementa Reis.

Além do aumento dos juros, a corrosão dos salários dos brasileiros provocada pela inflação também contribui para a queda de consumo e entra como mais um ingrediente na tempestade perfeita que atinge o varejo.

“Se voltarmos até antes dos últimos dois ou três anos, já tínhamos problemas. A renda do brasileiro não sobe há muitos anos e, mais especificamente nos últimos 18 meses, já pegando período pós-pandemia, apesar de o desemprego ter melhorado, a inflação aumentou muito, o que corrói o poder de compra dos consumidores”, diz Gustavo Oliveira, analisa de renda variável da ASA Investments.

Na visão do ex-diretor do Banco Central Tony Volpon, a quebra da Americanas pode ter um efeito muito mais espraiado pela economia do que o inicialmente imaginado, inclusive com o risco de empurrar o país, já em desaceleração, para uma recessão.

Isso estaria começando a acontecer por meio de uma paralisia no mercado de crédito, com os bancos mais receosos em fazer empréstimos depois do calote bilionário da varejista.

De acordo com Volpon, esse potencial de piora da economia seria motivo suficiente para que o Banco Central adiantasse a agenda de redução dos juros, podendo até mesmo realizar cortes na taxa Selic já em suas próximas reuniões.

“O evento Americanas me parece, hoje, não ser somente algo delimitado a uma empresa, a Americanas, ou a um setor, o varejo, ou a um setor do mercado financeiro, o de crédito privado”, disse ele à CNN.

Em linha com o que avalia Volpon, o Comitê de Estabilidade Financeira (Comef), órgão do Banco Central, destacou em sua última reunião a questão dos juros no país ao avaliar o cenário econômico e financeiro.

O Comef apontou que houve desaceleração no ritmo de concessão de crédito tanto para empresas como para o consumidor pessoa física. O dinheiro mais caro, com juros subindo para o cliente, diz o Comitê, apesar de a taxa Selic estar estacionada desde agosto do ano passado em 13,75%, também faz com que as instituições fiquem mais criteriosas para a concessão de crédito.

Aod Cunha, comentarista de Economia da CNN, avalia que a continuidade do atual patamar da taxa de juros deve gerar uma situação desafiadora no mercado de crédito.

“A permanência de uma taxa elevada, o prolongamento dessa taxa, evidentemente, em algum momento, iria gerar uma situação de restrição de crédito mais aguda. Precisamos reduzir a taxa de juros. Precisa ser feito de maneira correta, para que uma redução mal feita depois não nos leve a uma subida adicional de juros e uma restrição de crédito maior”, explica.

Em relatório enviado aos clientes nesta semana, a consultoria Verde Asset apontou que existem sinais incipientes de uma possível crise de crédito atingindo a economia brasileira e que, por isso, será necessário “boas políticas públicas” para administrar a situação.

Na vida prática das empresas, os juros altos indicam a necessidade de se ter mais dinheiro para pagar dívidas, muitas vezes, contraídas num cenário em que a taxa estava perto da mínima, como era em 2021.

“Risco sacado”

A modalidade mais comum para obtenção de linha de crédito das grandes varejistas no Brasil é conhecida como “risco sacado”, como é chamada uma antecipação de recebíveis para os fornecedores.

O mecanismo permite que os varejistas paguem fornecedores antecipadamente, com recursos obtidos por meio de crédito bancário, o que implica pagamento de juros pelo empréstimo. Este é o modelo que possibilitou com que as grandes empresas operassem no país.

Contudo, economistas apontam que ele pode ser um pivô ou um fator de peso em casos de endividamentos e falências das empresas, como os que tem sido divulgados no setor brasileiro.

Físico x digital

Além da modalidade de crédito podendo ser considerada como “suicida” por parte dos economistas, o mercado também sofreu mudanças e o próprio consumidor criou novos hábitos de consumo a partir do uso cada vez mais significativo das tecnologias.

“O modelo tradicional do varejo até o ano de 2010 era muito baseado em lojas físicas ou até mesmo venda porta a porta. As empresas precisavam de grande quantidade de lojas para obter um controle de território e vender mais. E, um novo ponto de venda representa custo: aluguel, segurança, distribuição, equipes de venda etc”, acrescenta Reis.

Toda essa estrutura que as grandes empresas construíram ao longo das últimas décadas se transformou em um desafio durante a pandemia, quando o comércio físico foi fechado por conta das medidas restritivas. Mas custos como de aluguel e manutenção continuaram.

O imprevisto foi mais um ingrediente que pressionou financeiramente as companhias. Ainda que o e-commerce tenha registrado um boom durante o período, especialistas avaliam que o sucesso não se reverteu necessariamente em lucro para todas as empresas, uma vez que nem todas estavam estabelecidas nas plataformasdigitais de compra e a adaptação também foi mais um custo.

“Empresas como o Mercado Livre nasceram digitais e montaram sua estrutura baseada no digital. Essas empresas cresceram e expandiram. Elas têm estruturas que ganharam no digital. Essas empresas efetivamente tiveram um enorme ganho de escala e eficiência durante a pandemia. Mas temos uma ilusão de achar que durante a pandemia, todos ganharam dinheiro. Mas não. Óbvio que as empresas geraram eficiência, mas quem tinha maior domínio por meio de lojas físicas sofreu todos os meses nos quais as pessoas não circularam”, disse Roberto Kantar, professor de marketing e gestão comercial na FGV.

O modelo eletrônico ainda gerou disputas desleais entre as varejistas e empresas estrangeiras, segundo os especialistas. Na avaliação deles, isso ocorre pois no e-commerce a “disputa” não se dá mais pelo atendimento, mas sim, por preços.

“Quem tiver o mais baixo, vai vender. O que vai definir é ter o preço mais baixo, a logística mais rápida e o poder de financiamento.”, diz Ulysses Reis.

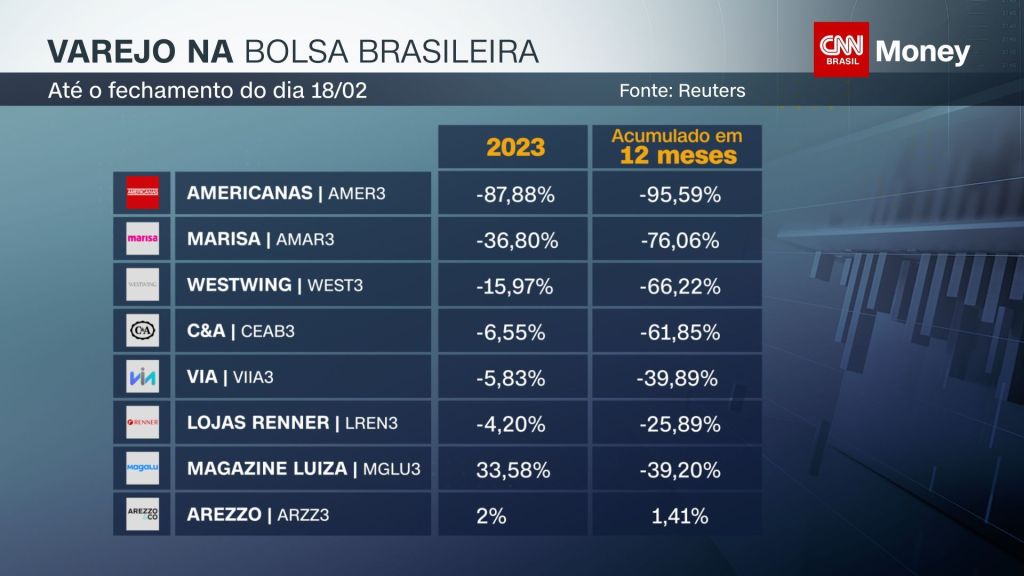

Varejo na bolsa

O momento conturbado pelo qual passa o varejo brasileiro tem se refletido também na bolsa de valores. Segundo informações da analista de Economia da CNN Thais Herédia, grandes grupos têm visto suas ações despencarem na B3.

A Americanas tem as maiores perdas, tanto no acumulado do ano (-87,88%), quanto em 12 meses (-95,59%), após anunciar uma inconsistência contábil de mais de R$ 20 bilhões em seu balanço financeiro, e com uma dívida de R$ 43 bilhões.

A Marisa, que já vinha apresentando problemas de endividamento nos últimos anos, anunciou no início de fevereiro as renúncias de executivos e uma reestruturação. Suas ações já tombaram mais de 36% neste ano, acumulando perda de mais de 76% em 12 meses.

A Westwing, de móveis, C&A e Renner, de vestuário, Via, de consumo, e outras vêm na sequência entre as principais companhias do setor com as maiores quedas na bolsa.

Exceção para Arezzo e Magazine Luiza. A gigante de Franca (SP) tem alta de 33,58% no ano, mas acumula queda de quase 40% em 12 meses.

Esse último caso pode refletir a troca de investidores que querem continuar investindo no setor de varejo, mas saíram de Americanas.

Alarme no governo

Após a Americanas ter divulgado “inconsistências contábeis” no valor de R$ 20 bilhões, a reestruturação de dívidas anunciada pela Marisa, o pedido de despejo de um centro de distribuição da Tok&Stok, a falência da Livraria Cultura e outras recuperações judiciais em andamento (como a da Máquina de Vendas, dona da Ricardo Eletro, e da Saraiva), a possibilidade de uma crise de crédito no varejo se ampliou nas últimas semanas.

A avaliação foi feita por fontes do governo e altos executivos de bancos ouvidos em caráter reservado pela CNN.

No começo de março, em negociação discreta com a Câmara dos Deputados, o governo conseguiu emplacar uma emenda na votação da MP 1.139, medida provisória editada em outubro do ano passado e aprovada em plenário.

O Ministério da Fazenda liderou as discussões. A emenda torna permanente o FGI-Peac, um programa emergencial de acesso ao crédito que tinha vigência até 31 de dezembro de 2023.

Esse programa foi instituído no auge da pandemia e permite que empréstimos por bancos privados tenham garantia de um fundo garantidor para a cobertura de até 80% do valor do contrato, se houver inadimplência.

Originalmente, a medida provisória tratava apenas do prazo de pagamento dos empréstimos no âmbito do Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe).

O alarme soou na Fazenda com o “efeito cascata” do escândalo contábil da Americanas. Para a equipe econômica, não há uma crise sistêmica no varejo brasileiro, mas uma sequência de problemas de empresas específicas — problemas agravados pela disparada das taxas de juros no último ano e meio.

A decisão foi não socorrer nenhuma megacompanhia, mas fortalecer o crédito para garantir fluxo de caixa aos fornecedores. A Fazenda, em concordância com o BNDES, resolveu apostar na prorrogação do FGI-Peac. Isso porque, como ele tem previsão para acabar no fim deste ano, está com um horizonte curto demais e já não serve muito como instrumento que dê conforto aos bancos para liberar mais empréstimos.

Pelo mundo

O momento complicado vivido por varejistas não é exclusivo do Brasil. Nos EUA, a Bed Bath & Beyond, tradicional varejista de artigos domésticos, está fechando lojas e se preparando para um possível pedido de falência, ao mesmo tempo em que procura compradores para seus ativos ou uma injeção de capital.

No Reino Unido, a varejista de moda New Look anunciou que mais unidades serão fechadas neste ano. Em 2018, a rede já havia feito um movimento neste sentido, fechando mais de 80 lojas e demitindo funcionários após ter apresentado baixo desempenho e não conseguir pagar dívidas.

Economistas entendem que os casos registrados no exterior também fazem parte do período de adaptação pelo qual o setor passa, além dos impactos da pandemia.

“O varejo está vivendo uma mudança grande pela aceleração digital e transformação digital. Várias empresas estão conseguindo interpretar esse processo e conseguindo se adaptar e estão crescendo como o Walmart, Target e Inditex. Algumas empresas estão com mais dificuldade”, aponta Alberto Serretino, CEO da Varese Retail.

Segundo ele, a pandemia gerou um impacto muito diferente entre as companhias. Algumas foram mais “resilientes” e outras “sofreram mais e saíram dela muito mais comprometidas. E o ajuste disso leva alguma dificuldade”.

Para o futuro

O entendimento de especialistas é de que as varejistas precisam se adequar melhor ao universo digital, ajustando a estrutura de suas próprias lojas físicas, além de melhorar a gestão de estoques, que precisam ser mais modestos, para então reduzir o risco de custo de obtenção e manutenção.

“Elas têm que deixar as lojas enxutas, diminuir estrutura, diminuir custo, criar uma simbiose híbrida. E, na loja física, oferecer uma experiência diferenciada, que envolve expor o produto de maneira criativa e diferente. Treinar a equipe para que faça diferença na hora do atendimento. Gestão de pessoas e atendimento, isso é o que vai fazer a diferença”, sugere Roberto Kantar.

Ulysses Reis dá o exemplo das lojas de modelo “showroom”, unidade que prioriza a exibização de produtos, mas com variedade e estoques mais enxutos. Segundo ele, isso diminui riscos e ainda pode beneficiar os varejistas para que não dependam demasiadamente dos bancos.

“Estamos em um momento de transição para um novo modelo. Seriam lojas que chamamos de showroom. São lojas que trabalham com estoque muito pequeno, o que reduz o risco e o custo. Eles têm mostruários, para o cliente testar e ver. O consumidor compra o produto na loja e está pagando antecipadamente. Significa que os varejistas fogem daquela situação de ficar dependentes de bancos, juros etc. E o fabricante produz o modelo e vende esse produto que já foi pago para a loja”, explica Reis.

Outra proposta que o professor destaca é a transformação das lojas físicas pequenos “centros de distribuição”. Ou seja, a unidade teria produtos específicos para vender no local, mas receberia demais compras feitas pela internet para que os clientes retirem no local.

Em suma, é consenso que modelos de negócio e gestão devem ser revistos. As perspectivas dentro de uma economia com altas taxas de juros, baixo consumo e uma concorrência classificada como desleal contra sites de compra estrangeiros, com preços menores, coloca um grande desafio para os gestores dessas empresas.

*Com informações de Thais Herédia e Daniel Rittner, da CNN.