Taxa usada pelo BNDES em empréstimos volta a ser discutida em meio à alta da inflação

Segundo estudo, mercado de capitais cresceu após implementação da TLP

Cinco anos após a atualização da taxa usada pelo BNDES (Banco Nacional de Desenvolvimento Econômico) nos empréstimos a empresas brasileiras, a ferramenta volta a ser discutida em meio à escalada da inflação. Isso porque parte do custo da Taxa de Juros de Longo Prazo (TLP), em vigor desde 2018 no banco de fomento, é atrelado ao IPCA (Índice Nacional de Preços ao Consumidor Amplo).

Porém, se de um lado o custo da TLP é pressionado pela inflação, de outro, a taxa tem sido bem sucedida em corrigir uma série de distorções criadas pela sua antecessora, a TJLP, segundo especialistas ouvidos pelo CNN Brasil Business.

Uma delas é o desenvolvimento do mercado e capitais, uma vez que há uma redução de subsídios do BNDES.

“O desembolso do BNDES caiu, a captação privada aumentou, as pessoas passaram a captar por esse mercado de capitais. Só bons projetos são financiados, e os impactos fiscais pela sub-remuneração desapareceram. Vejo como um sucesso”, diz Vinicius Carrasco, ex-diretor do BNDES e um dos idealizados da TLP. Atualmente, Carrasco, é diretor da Stone e professor da PUC-Rio.

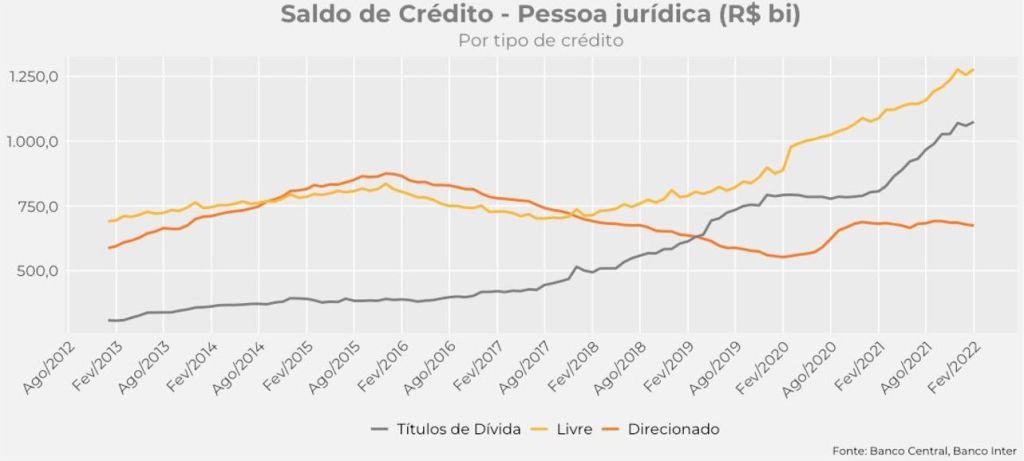

Desde 2018, o BNDES teve uma perda de espaço significativa no setor, enquanto o mercado de capitais registrou forte expansão. Esse movimento pode ser visto no quadro abaixo, em que dados compilados pelo Inter indicam uma alta significativa dos títulos de dívida de pessoas jurídicas e de crédito livre, coincidindo com uma queda do crédito direcionado, a modalidade oferecida pelo BNDES e outros agentes.

É um movimento semelhante ao registrado por um estudo do Centro de Estudos de Mercados de Capitais da Fundação Instituto de Pesquisas Econômicas (Cemec-Fipe).

Considerando os últimos dez anos, a participação do BNDES no setor de financiamento caiu de 9,3% em dezembro de 2012 para 4,2% em fevereiro de 2022, mais de 50%. Em 2018, era de 6,3%.

Já os títulos de dívida corporativa, debêntures, subiram de 6,1% para 10%.

O crédito bancário de outras fontes estava em 14,6% em 2012, chegou a cair para 11,1% em 2017 e, em fevereiro deste ano, atingiu 14,5%.

O estudo também aponta que, a partir de 2018, o volume de crédito do BNDES recuou ano após ano, com exceção de uma alta de 0,09% em 2020, ligada ao contexto da pandemia. Já as emissões de dívidas e ações tiveram a trajetória contrária.

Nesse sentido, Carrasco avalia que os objetivos dos idealizadores da TLP foram “plenamente atingidos”.

A TLP começou a ser discutida como alternativa à Taxa de Juros de Longo Prazo (TJLP), usada no governo da ex-presidente Dilma Rousseff para subsidiar investimentos na indústria.

A maior crítica feita contra a política da petista é que o dinheiro dos subsídios — vindos do Fundo de Amparo ao Trabalhador (FAT), composto via impostos, e de aportes diretos do Tesouro Nacional — acabou beneficiando grandes grupos empresariais que não necessariamente precisava de ajuda governamental.

Os subsídios faziam parte de um programa de sustentabilidade de investimentos, justificado pela crise global de 2008, e que durou até 2015, quando o Brasil entrou em recessão.

Dentre as distorções geradas pela TJLP, Carrasco cita a perda de dinheiro do Tesouro e do FAT, a viabilização de projetos na economia que não eram os melhores, afetando a produtividade, e a falta de procurar por crédito no setor privado, via empréstimos, emissão de debêntures ou de ações, enfraquecendo o mercado de capitais.

“O objetivo, portanto, era criar uma taxa para garantir a remuneração adequada e resolver esses problemas, com agentes privados buscando alternativas privadas”.

Alternativa

Com o argumento que a TLP está ficando muito cara, o especialista em contas públicas Fabio Giambiagi, ex-economista-chefe do BNDES e pesquisador associado do Ibre-FGV, publicou um artigo na semana passada defendendo uma nova política.

Pela proposta de Giambiagi, a TLP continuaria a existir, mas haveria uma alternativa, a TNLP, que seria composta da mesma taxa, mas corrigida trimestralmente, e pela projeção de inflação para os próximos 12 meses.

O argumento do economista é que, atualmente, a TLP chega a um valor bem próximo do praticado pelo mercado, e não incentiva a realização de empréstimos quando há a perspectiva de que os juros recuem, já que a taxa cairia junto com a Selic. Com o reajuste trimestral, esse problema seria reduzido.

O objetivo, afirma em artigo, é “desenvolver um instrumento que permita dar continuidade às decisões de investimento de longo prazo, sem que elas sejam afetadas pela possibilidade de redução dos juros longos, na hipótese do Brasil realizar reformas importantes nos próximos anos, que colaborem no sentido de reduzir o risco-país”.

“Pretende-se com a medida possibilitar ao público interessado em tomar empréstimos hoje indexados à TLP ter um menu de alternativas, analogamente ao que o Tesouro faz quando se endivida”, escreve Giambiagi.

Ele destaca ainda que a lógica da TLP “carrega o custo real do financiamento durante toda a vigência do contrato”, o que difere do praticado com a sua antecessora, a Taxa de Juros de Longo Prazo (TJLP).

“O ponto a ser enfatizado aqui é que é possível ter uma taxa de mercado, sem que isso necessariamente implique desprezar a conveniência de ter uma taxa flutuante, como era a TJLP”, defende o economista.

Além da TNLP, ele propõe também a TNLP5, que teria uma taxa fixa por cinco anos e depois seria corrigida segundo as “condições de mercado”.

“Protagonismo” do BNDES

Propostas como a da TLNP, diz Carrasco, refletem um esforço de recuperar um “protagonismo” perdido pelo BNDES, mas não buscam “resolver um problema da sociedade, economia brasileira”.

Sobre a possibilidade da variação da TLP pelos juros, ele ressalta que “não é óbvio que a taxa vai subir ou aumentar, mas ainda que tenha a perspectiva que a taxa vai reduzir, um tomador preocupado com isso pode ir no BNDES e usar outro indexador, como a Selic, mas não toma porque hoje o BNDES não é competitivo”.

“A TNLP não resolve um problema concreto. A percepção que o componente pré-fixado é alto demais é relevante para o tomador? Não”, opina.

Para ele, há um risco, ainda, que as discussões dessas propostas abram uma “caixa de Pandora” que leve ao restabelecimento dos subsídios por trás da TJLP.

“Pode até ter subsídio, durante a pandemia houve uma série de programas de créditos com subsídios, mas foram aprovados no Congresso e era explícito, não implícitos como os da TJLP. Só o Congresso tem essa legitimidade, não o BNDES”, diz.

Atualmente, a TLP tem uma taxa fixa válida para toda a extensão do parcelamento do empréstimo. Além disso, parte do seu valor é reajustada pelo IPCA. Para contratos assinados em agosto de 2022, os juros anuais são definidos pelo IPCA mais uma taxa fixa de 5,19%.

A taxa fixa segue a média de 90 dias dos chamados NTN-B, títulos do Tesouro Nacional, e que tradicionalmente são chamados de juros reais. Recentemente, eles ultrapassaram os 6%, o que reflete em um aumento dessa taxa para os empréstimos.

O próprio BNDES ressalta que “a taxa final de juros dos contratos será composta pela TLP, pelas remunerações (spreads) do BNDES e do agente financeiro credenciado (no caso de operações indiretas) e pela taxa de risco de crédito”.