Conteúdo patrocinado:

Conteúdo patrocinado é o espaço para as marcas se comunicarem com o público.

Guerra e pós-pandemia: estudo revela panorama da economia mundial e do Brasil

Professor da Fundação Dom Cabral descreve a dinâmica da economia global e do Brasil que ainda têm muito a digerir com os efeitos da retomada pós-pandemia, da guerra na Ucrânia e do conflito entre Israel e o Hamas.

Belo Horizonte, Novembro de 2023 – A Fundação Dom Cabral (FDC) lançou o estudo “Economia Global e Brasil – panorama e perspectiva”, onde descreve a dinâmica econômica sob o efeito da retomada pós-pandemia, da guerra na Ucrânia e do conflito entre Israel e o Hamas. “De forma específica, a crescente inflação global e a centralidade nos temas da segurança energética e alimentar foram algumas das diversas variáveis abordadas. Vimos que a esses temas foram adicionados um processo de desaceleração da globalização, bem como as várias tensões geopolíticas, em curso já há algum tempo, e agora, acrescidas pelo conflito entre Israel e o Hamas”, sinaliza o professor da FDC e responsável pelo estudo, Gilmar de Melo Mendes.

As previsões para o produto interno bruto (PIB) dessas economias para 2023, embora com retomada de crescimento, se apresentam baixas graças às altas taxas de juros derivadas das políticas monetárias adotadas pelos bancos centrais com o propósito de conter o efeito inflacionário. No entanto, para o Brasil, as expectativas para o crescimento do PIB em 2023 são melhores que aquelas anteriormente previstas em decorrência aos efeitos positivos das medidas adotadas pelo governo federal. Isso revelou um desempenho econômico favorável do Brasil, mesmo comparado com as maiores economias globais.

Atividade Econômica Global

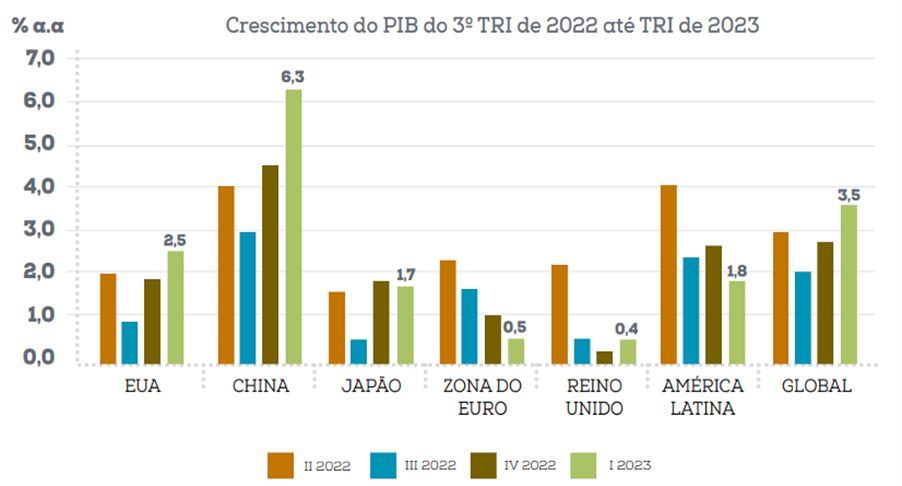

Embora com crescimento projetado para 2023 em torno de 3,0% ao ano, a economia mundial ainda enfrenta efeitos negativos agravados pelo prolongamento da guerra na Ucrânia. A economia dos Estados Unidos (EUA) segue com inflação ainda muito alta, o que implica altas taxas de juros, e com o desafio para o banco central americano de arrefecer a economia o suficiente para baixar os preços sem desencadear uma ampla contração econômica.

No âmbito da Zona do Euro, segundo relatório Summer Economic Forecast da Comissão Europeia, o crescimento deverá ser menor do que se esperava tanto para 2023 quanto para 2024. A inflação persiste em alta, ou seja, em agosto de 2023, a taxa anual de inflação ao consumidor (CPI) do bloco foi a mesma do mês anterior, de 5,3%, contrariando as expectativas de baixa da inflação.

Já a economia da China que, desde a entrada na pandemia, vem apresentando diversos problemas, embora recupere o crescimento o padrão, ainda permanece abaixo daqueles registrados na última década.

O mundo apresenta crescimento de forma lenta, com uma recuperação no primeiro trimestre de 2023 e crescimento de 3,5% no segundo trimestre. O Brasil se diferencia com um movimento positivo de 2,9% em 2022 e com uma projeção próxima de 3,0% para 2023.

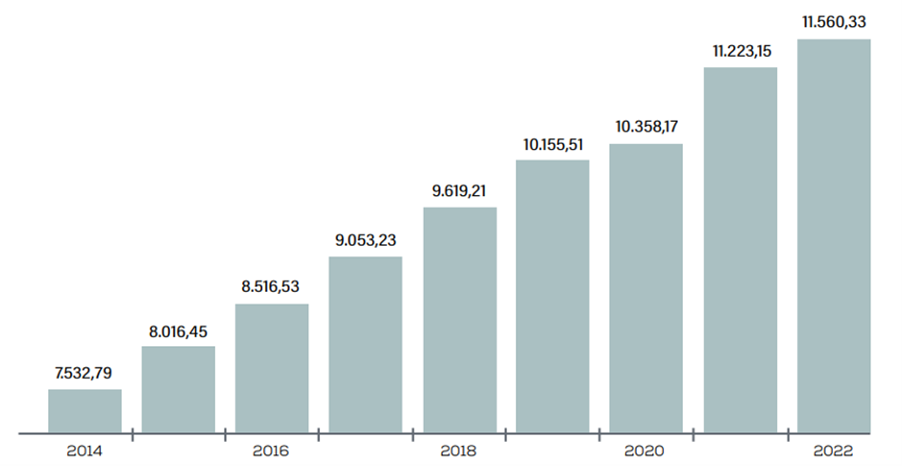

Especialistas afirmam que as exportações brasileiras podem seguir estáveis. No âmbito dos alimentos, a China continuará com forte demanda, isso porque, embora desacelere, permanecerá em crescimento com aumento da renda per capita. A China teve um PIB per capita de US$ 11,56 mil em 2022, ou seja, 40% maior que o do Brasil. Segundo previsão do Fundo Monetário Internacional (FMI), chegará a US$ 20 mil em 2028. Já o minério de ferro, embora o preço tenha caído 9%, o volume exportado pelo Brasil aumentou 8%, o que implica baixo impacto sobre esse produto.

Evolução do PIB per capita da China

Inflação Global

A partir de maio de 2021, tomou impulso pela demanda de bens no período pós-pandemia e o consequente aumento pelas demandas das principais commodities e fretes marítimos. Adicionou-se a esse cenário a alta de preços de energia provocados pela guerra na Ucrânia. Portanto, a inflação global ainda continua elevada e os bancos centrais das principais economias permanecem determinados a promover a convergência da inflação para suas metas.

Como a política monetária opera com defasagem de tempo sobre a inflação, a maior parte dos efeitos da elevação das taxas de juros ainda não se materializou em sua totalidade. Em compensação, cabe considerar que tanto os fretes marítimos quanto os preços de commodities seguem em curva descendente.

Tensões Globais

O conflito entre Israel e o Hamas em Gaza abriu uma nova frente de tensão global, que já estava intensificada por conta da guerra na Ucrânia, dos conflitos comerciais entre EUA e China, além das tensões no mar do Sul da China e em torno de Taiwan. “Tudo isso distancia as possibilidades de paz e implica em aumento de tensões geopolíticas globais, inclusive com a preocupação de uma escalada nos conflitos e de forma específica a participação do Irã”, pontua Mendes.

Aumento nos preços de petróleo podem incorrer dentro deste contexto, o que impulsionaria ainda mais a inflação global para cima, empurrando o mundo para uma recessão econômica.

No entanto, é importante notar que, embora seja cedo para avaliar o impacto completo, devido à singularidade deste conflito, já houve variação nos preços do petróleo nos estágios iniciais da contraofensiva de Israel, que depois retornaram aos níveis anteriores.

Atividade Econômica – Brasil

No primeiro semestre de 2023, a economia brasileira apresenta um desempenho acima das expectativas do mercado, e o mesmo deverá ocorrer com o crescimento anual. Isso se deve, sobretudo, ao desempenho macro e fiscal mais favorável ocorrido durante períodos de estresse econômico causado pela pandemia, pelo choque de inflação global e guerra na Ucrânia.

Além disso, esse desempenho se sustenta graças às reformas econômicas realizadas como a reforma da previdência e trabalhista, a autonomia do Banco Central, o marco regulatório do saneamento, a atualização regulatória do setor de gás, e mais recentemente, com a aprovação do arcabouço fiscal, bem como a reforma tributária já aprovada na Câmara dos Deputados e no Senado.

Foi nesse contexto que a agência de rating Fich elevou a nota do país em 26 de julho deste ano. Todos esses fatores são sinais que tornam a economia brasileira mais resiliente, no entanto, será preciso avançar visando a recuperação do grau de investimentos obtido em 2008 conferido por essa mesma agência. “É preciso lembrar que, naquela ocasião, o Brasil tinha um crescimento de 4% a.a. contra os 3% previstos para o final de 2023, bem como uma dívida em torno de 50% contra os 73% do PIB. Os desafios da disciplina fiscal, continuidade das reformas, melhoria dos marcos regulatórios, privatizações e atração de investimentos continuam prioritários para o desenvolvimento desejado”, sinaliza Mendes.

Inflação

Vivemos a expectativa de inflação descendente para 2023, em torno de 4,86%, estendida para uma expectativa mais decrescente para 2024, demonstrando a eficiência das medidas adotadas e as características de externalidades geradoras dos impulsos inflacionários. O Banco Central, no Relatório de Inflação de junho de 2023, observa que a melhoria da expectativa do mercado, revelada para os anos mais distantes, pode estar associada a menores incertezas em relação à situação fiscal e à percepção de não elevação da inflação para os próximos anos.

Projeções Macroeconômicas

Diante das perspectivas inflacionárias e do consequente crescimento das taxas de juros, as projeções macroeconômicas do PIB do Brasil para 2023 têm sido recalculadas por diversas instituições. Para 2024, as previsões seguem com variações em torno de 1,5% tal como registrados nas projeções do FMI. Por sua vez, o Banco Mundial segue com uma projeção bem próxima, com 1,4% para 2024.

Essa projeção indica uma política monetária com flexibilização, como já vem ocorrendo com expectativas da taxa Selic em patamares em torno de 12% a.a. ao fim de 2023, e expectativa de 9% a.a. ao fim de 2024.

Esse cenário de projeções mais favoráveis a partir de 2023 considera um avanço benéfico nas reformas como também nos níveis de inflação e relação dívida pública/PIB de acordo com os valores anteriores apresentados. A prevalecer esse equilíbrio, essa projeção do Ministério da Fazenda se apresenta crível para o crescimento do país.

Mercado de Trabalho

Segundo o Banco Central, no Relatório de Inflação de setembro de 2023, a taxa de desocupação tradicional está no menor nível desde 2015, de acordo com dados dessazonalizados da Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua), atingindo 7,8%. No entanto, diferentemente do que ocorreu nos três trimestres anteriores, quando a contribuição para queda havia sido a retração da força de trabalho, nesse trimestre, encerrado em julho, o recuo da taxa de desocupação decorreu do crescimento da população ocupada.

A taxa de participação – percentual de pessoas na força de trabalho em relação às pessoas em idade de trabalhar – seguiu na trajetória descendente e se posiciona em patamar inferior ao observado no período pré-pandemia. De outro modo, o nível de ocupação, razão

entre a população ocupada e a população em idade de trabalhar, também continuou em declínio e se aproximou do nível observado imediatamente antes da pandemia.

O Novo Cadastro Geral de Empregados e Desempregados (Novo Caged) voltou a registrar geração elevada de empregos formais nos últimos meses, após arrefecimento no fim de 2022. Alguma recuperação do emprego com carteira também foi verificada na série dessazonalizada correspondente da PNAD Contínua. Ainda segundo o Banco Central, no mesmo relatório de inflação, os resultados positivos do Novo Caged refletiram forte retomada das contratações que foram disseminadas entre as atividades econômicas.

Todas as considerações, análises e gráficos, podem ser acessadas no e-book, disponível gratuitamente este link.

A CNN BRASIL não se responsabiliza pelo conteúdo deste publieditorial e pelas informações sobre os produtos/serviços promovidos nesta publicação.