Entenda projeto do governo federal que permite a penhora de casas por bancos

Sob análise do Senado Federal, novo marco legal cria a possibilidade de que as famílias tenham seu único imóvel penhorado, se ele for dado como garantia para tomar financiamento em um banco

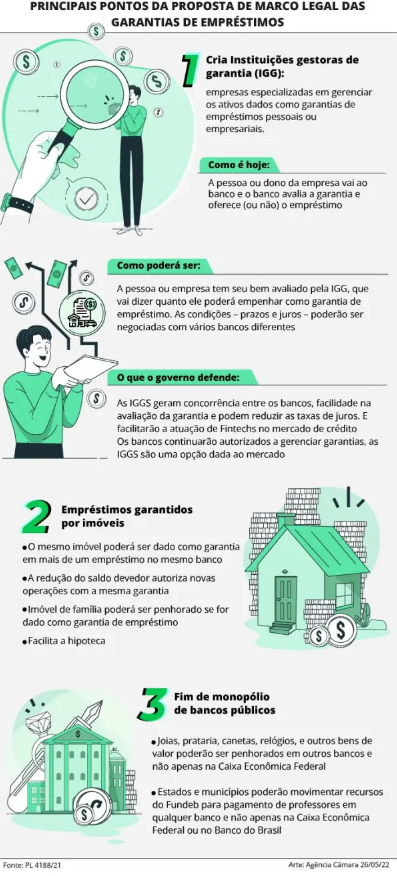

- Comprova Explica: Projeto de autoria da presidência da República, já aprovado na Câmara dos Deputados e agora sob análise do Senado Federal, cria o Marco Legal das Garantias de Empréstimos. Na prática, o texto altera aspectos previstos na Lei da Impenhorabilidade do bem de família (Lei 8009/1990), que impede que o imóvel próprio do casal ou da entidade familiar seja penhorado desde que quitado. O novo marco legal cria a possibilidade de que as famílias tenham seu único imóvel penhorado, se ele for dado como garantia para tomar financiamento em um banco. O governo federal argumenta que o texto tem o potencial de estimular a redução das taxas de juros, elevar o número de alternativas de crédito e diminuir os custos operacionais para as instituições financeiras. Já para a oposição, contrária à medida, o projeto cria o risco de uma “bolha” com o excesso de empréstimos.

Conteúdo analisado: Um vídeo divulgado no perfil Nova Ordem Mundial, no Facebook, faz críticas ao governo do presidente Jair Bolsonaro (PL), especialmente ao projeto recém-aprovado na Câmara dos Deputados – de autoria da presidência – instituindo o Marco Legal das Garantias de Empréstimos. O autor do vídeo critica o fato de que bancos e outras instituições financeiras poderão penhorar o único imóvel de uma família que esteja em dívida.

Conclusão: Em 1º de junho de 2022, a Câmara dos Deputados aprovou o projeto de lei (PL) 4.188/21, que institui um marco legal para o uso de garantias destinadas à obtenção de crédito. Se aprovado, o texto vai permitir, entre outros pontos, que um imóvel dado como garantia de uma dívida seja penhorado, mesmo que seja o único bem da família – hoje, existe a impenhorabilidade desse tipo de bem. Conteúdos que circulam nas redes sociais sobre o projeto de lei, como o vídeo publicado no perfil Nova Ordem Mundial que teve mais de 8,6 mil visualizações no Facebook, afirmam que “os bancos poderão tomar as casas de endividados”.

A gravação começa com uma ilustração de uma chamada “corrida dos ratos”, indicando que o brasileiro “trabalha para ganhar dinheiro, pagar contas, até ficar sem dinheiro e trabalhar novamente”, o que o autor classifica como um “ciclo vicioso”. Após a introdução, o autor chega a sugerir que o presidente Jair Bolsonaro (PL) “não só deve perder as eleições, como ser preso” para, em seguida, passar a falar do projeto de lei apresentado pelo governo. Ele também critica governos de esquerda.

Os bancos vão mesmo poder tomar as casas dos brasileiros? Em quais situações? Isso já pode acontecer? Foi o governo que criou a lei? Diante dos questionamentos, o Comprova decidiu explicar os pontos levantados no conteúdo.

Projeto de lei e autoria

O projeto de lei 4188/2021 é de autoria do Executivo, como mostra o site do Congresso Nacional. Esse Poder, de acordo com a Constituição em seu capítulo 76, “é exercido pelo presidente da República, auxiliado pelos ministros de Estado”.

Também conhecido como Novo Marco de Garantias, o texto foi apresentado no dia 25 de novembro de 2021. O PL foi aprovado pela Câmara dos Deputados na forma do substitutivo no início de junho de 2022. Agora, a proposta deve ser votada pelo Senado Federal.

O texto propõe um novo Marco de Garantias, o que, na visão do Ministério da Economia, faz com que “o cenário de crédito brasileiro” seja “aprimorado”. Ao justificar a proposta, o ministro da Economia, Paulo Guedes, afirmou que ela “tem o potencial de estimular a redução das taxas de juros, elevar o número de alternativas de crédito e diminuir os custos operacionais para as instituições financeiras”. Já para a oposição, contrária ao projeto, ele cria o risco de uma “bolha” com o excesso de empréstimos. Bolha, no setor imobiliário, é quando ocorre um aumento do preço dos imóveis que “não condiz com os valores reais dos bens” – esse aumento pode ser resultado da alta procura, o que tende a ocorrer com juros mais baixos. O termo remete à crise financeira de 2008.

A versão original do governo federal passou por algumas alterações feitas pelo relator, o deputado federal João Maia (PL-RN). O parlamentar incluiu, por exemplo, a adoção de procedimentos de execução extrajudicial de bens. Isso significa que uma pessoa que, voluntariamente, colocar sua casa como garantia de uma dívida no contrato poderá perder o imóvel caso fique devendo.

“Hoje, isso não é permitido. Se o texto for aprovado no Senado, isso vai ser permitido”, explica o advogado Guilherme Botelho, professor da graduação e pós-graduação em Direito da Pontifícia Universidade Católica do Rio Grande do Sul (PUCRS).

Ainda de acordo com o Ministério da Economia, “o Novo Marco de Garantias faz parte do programa Mais Garantias Brasil”, que prevê a modernização dos cartórios e o aprimoramento de garantias rurais, entre outros pontos.

Na abertura do ano legislativo, Bolsonaro citou o Marco Legal das Garantias como uma das prioridades para 2022 ao ler mensagem para o Congresso Nacional. Ainda segundo o Ministério da Economia, o PL facilita as garantias de crédito, reduz custos e juros de financiamentos e aumenta a concorrência.

Governo propôs, mas não aprovou projeto

Em um trecho do conteúdo aqui analisado, o autor afirma, de forma equivocada, que o governo Bolsonaro foi o responsável pela aprovação do projeto de lei. Na sequência, ainda emenda: “então, quando eu digo que o Bolsonaro é o maior cúmplice do PT e merece ir para a cadeia, não é à toa, meus irmãos”.

O projeto, de fato, foi apresentado pelo Executivo – que detém prerrogativa para adotar essa medida, assim como qualquer deputado, senador, comissão da Câmara, do Senado ou do Congresso, além do procurador-geral da República, o Supremo Tribunal Federal, os tribunais superiores e cidadãos.

Os projetos começam a tramitar na Câmara, à exceção dos apresentados por senadores, que começam no Senado. O Senado funciona como Casa revisora para os projetos iniciados na Câmara e vice-versa. Se o texto da Câmara for alterado no Senado, volta para análise dos deputados. Da mesma forma, se um projeto do Senado for mudado pelos deputados, ele retorna aos senadores. A Casa onde o projeto se iniciou dá a palavra final sobre seu conteúdo, podendo aceitar ou não as alterações feitas na outra Casa.

Após aprovação nas duas Casas (Câmara e Senado), os projetos são enviados ao presidente da República para sanção ou veto.

No caso do Marco Legal das Garantias, o texto já aprovado na Câmara seguiu para o Senado, sem previsão para ser analisado.

Principais mudanças em relação aos imóveis

Frederico Henrique Viegas de Lima, professor da Faculdade de Direito da Universidade de Brasília (UnB), explica que o projeto de lei não modifica os financiamentos em si, mas as garantias possíveis para o fornecimento de crédito.

Sobre a possibilidade de instituições financeiras tomarem a casa própria de pessoas endividadas, o especialista afirma que o texto aprovado muda a lei sobre a impenhorabilidade de imóvel (Lei 8.009/90), que coloca a salvo a casa própria de uma família.

Atualmente, o imóvel de família só pode ser usado como garantia do financiamento do próprio imóvel e leiloado se o financiamento imobiliário não for pago. Outros casos dependem de decisão judicial.

Com o PL, os bancos poderão tomar casas próprias em situações como: quando for demonstrado que a família se beneficiou ao colocar o imóvel como garantia ou quando restar caracterizada a vontade do proprietário em dar a casa como garantia, assumindo os riscos.

“Daí, altera-se a lei da impermeabilidade do bem de família para estabelecer que, de qualquer forma, sendo o estabelecimento da garantia um ato de vontade do titular do imóvel, caso ele dê esse bem de garantia, não importa qual é o motivo, aquele imóvel pode ser penhorado mesmo sendo onde reside a família”, continua.

O especialista em direito imobiliário comenta que outra das principais alterações, caso o texto venha a ser aprovado, é que um imóvel poderá ser dado como garantia em vários financiamentos diferentes, tendo como limite o próprio valor. Atualmente, imóveis só podem ser dados como garantia em uma única operação e de quantia menor.

Por que explicamos: O Comprova investiga conteúdos sobre pandemia, eleições e políticas públicas que atinjam alto grau de viralização nas redes sociais. Já o “Comprova Explica” serve como instrumento para que os leitores entendam um conteúdo que está viralizando e causando confusão, caso do vídeo analisado aqui. O post checado cita o presidente e pré-candidato à reeleição, Jair Bolsonaro. Conteúdos falsos ou enganosos que envolvem atores políticos oferecem prejuízos ao processo democrático e atrapalham a decisão do eleitor, que deve ser tomada com base em informações verdadeiras.

Outras publicações sobre o tema: Em meio às dúvidas relativas ao assunto, o novo Marco Legal das Garantias foi tema de uma reportagem do Valor Econômico que responde se o banco poderá tomar casa de devedor.

Investigado por: O Estado de S. Paulo, Metrópoles, CBN Cuiabá e Folha de S. Paulo. Verificado por: Correio Braziliense, O Dia, Nexo, Grupo Sinos, Imirante.com, SBT, SBT News e Diário do Nordeste.