Razões para a forte apreciação da taxa de câmbio

Em geral, entendemos a dinâmica dos movimentos de câmbio que já passou, mas a aventura de prever é sempre um exercício muito complexo

Tem causado espanto a forte apreciação do câmbio que vemos desde janeiro. Se 2021 encerrou com o real tão enfraquecido, os três primeiros meses deste ano jogaram nossa moeda no sentido contrário. Com o câmbio hoje na casa de R$/US$ 4,6 fica a dúvida da razão dessa forte e queda e também a pergunta na sequência: cai mais ou volta a subir?

A taxa de câmbio é a variável mais traiçoeira em economia, com dificuldades explícitas dos modelos econométricos conseguirem fazer uma previsão acurada. Em geral, entendemos a dinâmica dos movimentos de câmbio que já passou, mas a aventura de prever é sempre um exercício muito complexo. Há possibilidades, mas tão abertas que o risco sempre é muito grande de cravar um número. De qualquer maneira, é possível entendermos o que está acontecendo neste momento com o câmbio e há algumas razões que explicam a queda.

Em primeiro lugar, o forte diferencial de juros atrai capital de curto prazo. Com a Selic ainda acelerando, podendo chegar acima de 13% nas próximas reuniões, e apenas agora o Federal Reserve americano sinalizando elevação, o diferencial de juros é amplamente favorável para o Brasil. A taxa brasileira subiu com muito mais intensidade do que a americana e isso ajuda a explicar a entrada de capital de curto prazo.

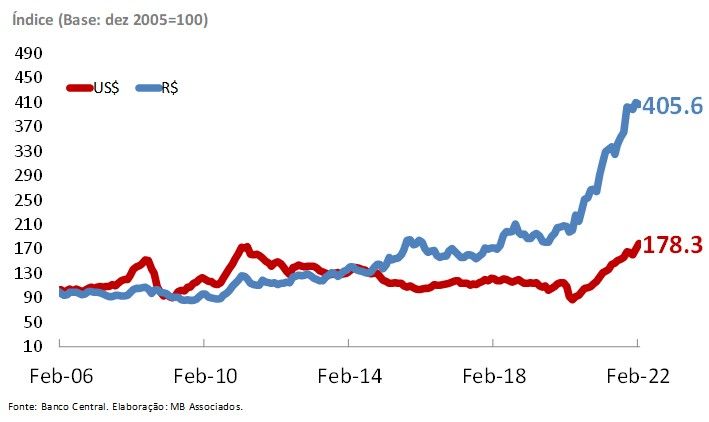

Em segundo lugar, os preços de commodities voltaram a ter relação direta e contrária com o câmbio. Não foi assim nos últimos dois anos como vemos no gráfico 1, em que tanto o câmbio quanto os preços subiram com intensidade. Isso decorreu da resposta equivocada do governo à pandemia e o descontrole fiscal que se seguiu em 2021, culminando com a quebra da regra do teto no segundo semestre. Com as commodities respondendo por cerca de 40% do PIB brasileiro, a alta de seus preços ajuda a aumentar a balança comercial e atrai investimento, inclusive em Bolsa para as empresas do setor.

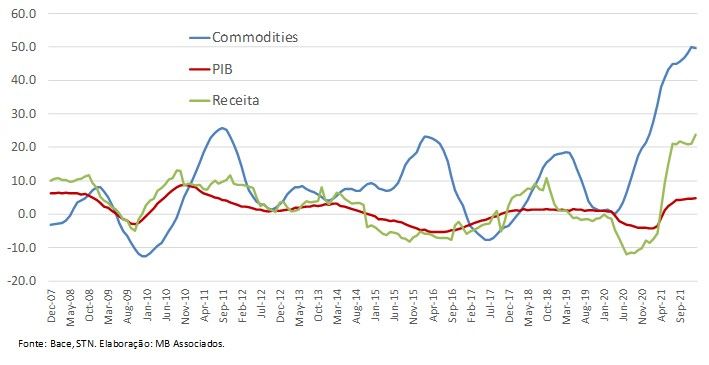

O terceiro fator permite que o segundo ocorra. Este simplesmente é a percepção de que há certa calmaria na política fiscal e na própria política neste momento. Há um compasso de espera em relação à eleição que tira pressão da política neste momento. Em outras palavras, nada pode ser pior do que quebrar a regra do teto como foi feito ano passado. Mas mais do que isso, há resultados positivos no âmbito fiscal neste começo de ano que decorrem também das commodities. A forte expansão dos preços em reais do setor permitiu aumentar fortemente a arrecadação (gráfico 2).

Exercício econométrico mostra o peso bastante forte do PIB e das commodities para explicar a arrecadação tão forte nos últimos meses. O fiscal está longo de ser resolvido, mas esse presente de curto prazo ajudar a tirar pressão de uma política que foi tão mal conduzida nos últimos anos. A política em calmaria ajuda a normalizar a relação do câmbio com outras variáveis.

Por fim, a guerra da Ucrânia tirou a Rússia do radar dos investidores. O sistema financeiro precisa realocar seu portfolio e nada mais interessante do que ter um Brasil com as três condições anteriores apto a receber capital em um momento de tanta turbulência no Leste Europeu. Reforça a ideia do Brasil ser um atrator importante de capital pelo peso das commodities, tanto alimentos como energia, que serão essenciais cada vez mais nos próximos anos.

Olhando para a frente, os dois últimos pontos podem mudar. Há muita turbulência política pela frente por conta da eleição que, aparentemente, será bastante disputada. E a guerra da Ucrânia poderá sair do patamar de guerra quente para guerra fria entre Ocidente e Rússia, que tira um pouco da pressão atual, acomoda commodities e eventualmente normaliza as flutuações de capitais que estamos vendo agora. Não podemos esquecer que é de interesse do Ocidente que a Rússia não se desintegre totalmente, pois é uma força nuclear que não poderá ser abandonada totalmente em decadência pelos riscos que traz ao próprio Ocidente.

Sendo isto verdade, há dúvidas se o câmbio seguirá trajetória de queda ou se ele não voltará para cima de 5 no segundo semestre, especialmente com um cenário político tão turbulento. Se isso acontecer, trará ainda mais dificuldade para o Banco Central e coloca ainda mais em risco a recuperação em 2023. Mais um ponto de preocupação para o próximo presidente.