O que é Tesouro Direto e como investir em títulos públicos?

Tesouro Direto é uma das opções procuradas por quem não quer correr muito risco nos investimentos. Entenda tudo sobre investimento em Tesouro Direto.

Tesouro Direto é uma das opções procuradas por quem não quer correr muito risco nos investimentos.

Além de serem considerados seguros, os títulos públicos permitem aplicações de valores baixos, tornando-se mais acessíveis.

Mas o que é exatamente o Tesouro Direto? Quais são os tipos de título? Como investir?

Tire essa e outras dúvidas sobre como funciona o Tesouro Direto a seguir:

Leia também:

O que é o Tesouro Direto?

Criado em 2002, o Tesouro Direto foi desenvolvido pelo governo federal para captar recursos e financiar as dívidas públicas.

Sob gestão do Tesouro Nacional, ele se assemelha a uma operação de crédito pessoal, em que uma pessoa física ou jurídica empresta dinheiro ao governo em troca de um rendimento futuro.

Nos últimos anos, esse tipo de investimento tem crescido entre a população, especialmente pela facilidade em se aplicar e pelo baixo risco de crédito.

Na operação, o investidor compra um título público por um preço e, tempos depois, recebe aquela mesma importância acrescida de juros.

Ao emitir um título de crédito, o Tesouro Direto define o valor de cada unidade, a remuneração a ser paga por ela e a data de vencimento.

Atualmente, há opções a partir de R$ 30, que contam com valorização anual de 11% e pagamento para 2024.

Quais são os tipos de título do Tesouro Direto?

Os títulos do Tesouro Direto estão enquadrados na modalidade de renda fixa, o que garante um retorno superior ao que foi investido, quando resgatado na data do vencimento.

Existem os seguintes tipos de título que você deve conhecer para entender como funciona investir no Tesouro Direto:

Tesouro Selic (LFT)

Os títulos Tesouro Selic, também chamados de pós-fixados, têm rendimento proporcional à taxa básica de juros, portanto, contam com variação ao longo do tempo. Exemplo: Selic + 0,5% ao ano.

Tesouro Prefixado (LTN)

Os títulos prefixados têm uma taxa de juro fixa, definida ainda na aplicação, o que permite ao investidor saber quanto vai receber no vencimento. Exemplo: 10% ao ano.

Tesouro Prefixado com Juros Semestrais (NTN-F)

Os títulos prefixados com juros semestrais, ou Notas do Tesouro Nacional – Série F (NTN-F), têm a sua rentabilidade conhecida na compra (por isso o nome “prefixado), mas, além da taxa de juros fixa, esse ativo paga juros periódicos por meio de cupons semestrais.

Tesouro IPCA+ (NTN-B Principal)

Os títulos híbridos (IPCA +) são corrigidos pelo resultado da inflação, medida pelo Índice Nacional de Preços ao Consumidor Amplo, e carregam alguma porcentagem adicional para garantir uma remuneração maior do que a taxa inflacionária. Exemplo: IPCA + 5% ao ano.

Tesouro IPCA+ com Juros Semestrais (NTN-B)

Os títulos IPCA + com juros semestrais (NTN-B) são títulos híbridos corrigidos pelo resultado da inflação com alguma porcentagem adicional para garantir uma remuneração maior que a taxa inflacionária.

A diferença para o Tesouro IPCA+ principal é que esse ativo paga juros periódicos por meio de cupons semestrais.

Como o Tesouro Direto funciona?

Confira a seguir como funciona o Tesouro Direto:

Valor mínimo

O valor mínimo é importante para quem deseja entender como funciona investir no Tesouro Direto.

Na prática, o investidor está financiando a dívida pública federal, ou seja, está comprando um título que garante o recebimento daquele empréstimo mais uma remuneração corrigida depois de passado um determinado prazo.

No Tesouro Direto, o preço é o valor de cada título posto em negociação e a rentabilidade do papel é o juros que o governo paga ao investidor para que ele financie sua dívida.

Por esse motivo, a quantidade mínima por investimento é a fração de 0,01 de cada título emitido pelo governo, ou seja, 1% do valor do papel.

Na prática, isso significa que o valor mínimo de investimento aceito é de R$30, o que torna essa opção bastante acessível para uma gama enorme de brasileiros.

No caso de títulos maiores, como R$5 mil, por exemplo, ele pode ser comprado em lotes, frações ou por R$50 cada.

Taxas

Tesouro Direto tem taxas? Segundo a legislação, os títulos públicos podem sofrer incidência de três taxas, que mudam conforme o tempo e o valor aplicado.

O primeiro encargo, chamado de taxa de custódia, é de 0,2% ao ano e incide sobre os ganhos que superam R$ 10 mil. Ele é descontado pela B3, semestralmente, para cobrir os custos operacionais da bolsa.

A segunda taxação ocorre pelo Imposto sobre Operações Financeiras (IOF) nos resgates realizados em até um mês após a aplicação. Ele segue uma tabela regressiva que tributa de 96% a 3% do rendimento em 30 dias. Após esse período, os lucros ficam isentos de IOF.

Além disso, independente do valor, há cobrança de Imposto de Renda direto na fonte sobre os proventos, em uma alíquota também regressiva que vai de 22,5% a 15%, conforme tabela abaixo:

| Tempo investido | Alíquota |

| Até 180 dias | 22,5% |

| De 181 dias a 360 dias | 20% |

| De 361 dias a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Rentabilidade

Títulos prefixados e híbridos, se resgatados pelo investidor antes do prazo, podem acabar gerando bastante prejuízo por conta da flutuação diária no preço dos papéis.

Existem vários fatores que influenciam nessa oscilação, mas um dos principais é o preço dos contratos de juros futuros negociados na B3 que refletem o juros esperado para a data do vencimento do contrato, um processo denominado marcação a mercado.

Em outras palavras, se os investidores da bolsa acreditam que a Selic subirá 8% em dois anos, por exemplo, um título do Tesouro já negociado que prevê juro fixo de 6% também em dois anos acaba ficando menos interessante e perdendo o valor.

Nesse caso, como o retorno é menor do que o previsto na Selic (que é a referência desse tipo de investimento), se um investidor precisar negociar esse papel para resgatar seu dinheiro antes do prazo, provavelmente terá de aceitar um valor menor.

Já no caso de expectativa futura de queda de juros, o contrário acontece e o preço dos papéis sobem, fazendo com que o investidor possa vendê-los para obter lucro.

Liquidez

Liquidez diz respeito à facilidade com que um investidor pode resgatar o dinheiro de um investimento. No caso dos títulos do Tesouro Direto, investidores podem resgatar quando quiserem, porém, dependendo da característica do papel, podem ocorrer perdas.

A única exceção é o Tesouro Selic que, por acompanhar a variação de juros básica diariamente, não impõe perdas caso seja resgatado antes do prazo.

Os títulos públicos só entregam o retorno prometido de maneira integral no momento do vencimento do papel. Mas de qualquer forma, se o investidor quiser resgatar antes do prazo, então ele receberá o dinheiro um dia após a solicitação.

Custos

Os títulos do Tesouro Direto também têm uma taxa de custódia, um valor pago pelo serviço da B3, que mantém a guarda dos títulos e disponibiliza as informações e movimentações de saldos ao setor.

Essa taxa de custódia é equivalente a 0,25% ao ano sobre o valor investido e a cobrança é semestral.

Contudo, essa taxa de custódia não é cobrada para investidores com até R$10 mil no Tesouro Selic, sendo que, quando os estoques superam esse limite, então a taxa de custódia vai incidir apenas sobre o valor excedente.

Portanto, se um investidor tem R$11 mil aplicados no Tesouro Selic, então ele só vai pagar R$2,50 ao ano, um valor referente aos R$1 mil excedentes.

Também existem taxas de administração que podem remunerar a instituição financeira contratada pelo investidor para realizar a operação.

O percentual, nesses casos, é livremente pactuado entre as partes, mas existem diversas corretoras e bancos que isentam a sua cobrança.

Nesses casos, a taxa de administração é cobrada primeiramente de forma antecipada, no momento da compra do papel.

Depois, a cobrança passa a ocorrer anualmente, mas também existem outras situações em que são cobradas taxas de administração, como no resgate antecipado e no pagamento de juros semestrais, mas sempre de forma proporcional.

Tributação

Os investimentos em títulos públicos tem um imposto regressivo, ou seja, quanto mais tempo o investidor deixar o dinheiro aplicado, menos precisará pagar de Imposto de Renda.

A alíquota que incide sobre esses investimentos é de 22,5% sobre o lucro obtido em aplicações de até 180 dias.

Esse percentual diminui para 20% nas aplicações entre 181 e 360 dias e 17,5% para investimentos entre 361 dias e 720 dias.

A partir desse prazo, o IR é de 15% sobre o lucro obtido com o investimento, sendo que não é preciso se preocupar em pagar o imposto, pois ele fica retido na fonte.

No caso de resgates feitos em curtíssimo prazo, ou seja, abaixo de 30 dias, incide também o Imposto sobre Operações Financeiras (IOF), que também é calculado sobre os rendimentos do período.

A diferença, nesses casos, é que ele incide apenas nos primeiros 30 dias de aplicação, começando em 96% para resgates um dia após o investimento e sendo reduzido até 0% para o resgate no trigésimo dia.

Vencimento e resgate

Ao emitir um título e colocá-lo à venda no Tesouro Direto, o governo define a data em que receberá de volta o papel, ou seja, a sua data de vencimento.

Nesse momento, o Tesouro paga integralmente o valor prometido ao investidor.

Mas se o investidor precisar dos recursos antes, ele pode efetuar o resgate do valor, mas se o papel for prefixado ou indexado à inflação, ele estará sujeito às oscilações do mercado, podendo ter prejuízo.

Horário de funcionamento

Investidores podem realizar compras e resgates no Tesouro Direto todos os dias úteis durante o horário comercial, ou seja, entre as 9h30 e às 18h, com preços e taxas operadas no momento da transação.

Das 18h às 5h, nos finais de semana e feriados, os preços e taxas exibidas no site do Tesouro Direto servem apenas como referência.

O investidor pode realizar investimentos ou resgates durante esses períodos, mas, nesses casos, serão considerados os preços e taxas de abertura do mercado no próximo dia útil.

O Tesouro Direto ainda tem a prerrogativa de suspender as negociações ao longo do dia por tempo indeterminado caso julgue conveniente devido às condições do mercado.

Em outras palavras, quando ocorrem oscilações muito bruscas nos preços em um espaço muito curto de tempo, o Tesouro pode interromper o mercado, evitando que transações sejam feitas sob preços defasados ou deslocados dos negociados no mercado.

Qual é o melhor título do Tesouro Direto?

Isso pode variar conforme a necessidade de cada investidor, explica Guilherme Dultra, diretor de finanças pessoais da Associação Nacional dos Executivos de Finanças (Anefac).

Ele destaca que, para chegar à melhor opção, é preciso definir o prazo em que se pode deixar o dinheiro, considerando que o preferível é só retirá-lo no vencimento.

Depois disso, é importante avaliar as remunerações e ponderar qual é a mais vantajosa. Normalmente, segundo ele, quanto maior o prazo de pagamento, maior é o prêmio oferecido.

“Nos prefixados você sabe exatamente quanto vai receber de retorno, desde que faça o resgate no vencimento. Nos pós-fixados, você conhece os critérios de remuneração, mas só sabe o retorno total no final, uma vez que estão atrelados a um indexador. Já os títulos híbridos têm parte da remuneração definida na compra e o restante está atrelado à inflação”, ressalta.

Quando vale a pena investir no Tesouro Direto?

Em geral, o Tesouro Direto pode ficar mais atraente quando o IPCA (Índice Nacional de Preços ao Consumidor Amplo) e a Selic estão elevados. Isso faz com que a remuneração desses investimentos fique melhor.

Como investir no Tesouro Direto?

Confira a seguir o passo a passo para investir no Tesouro Direto:

Crie uma conta em uma corretora

O primeiro passo é entrar em contato com um banco ou corretora, informar que deseja investir no Tesouro Direto e solicitar à corretora para que faça seu cadastro junto ao Tesouro Nacional.

Faça o cadastro na plataforma do Tesouro Direto

Depois de entrar em contato com a corretora, o investidor recebe um email com uma senha provisória para acessar a área restrita da plataforma do Tesouro Direto.

O próximo passo, portanto, é completar o cadastro e criar uma senha nova.

Escolha o melhor título para os seus objetivos

Como vimos, existem três tipos essenciais de títulos públicos à venda no Tesouro Direto: os prefixados, os pós-fixados e os indexados à inflação.

O próximo passo é escolher aquele que atende melhor aos seus objetivos financeiros.

Comece a investir

O último passo após escolher o título é definir o valor que deseja investir e transferir essa quantia para a instituição financeira.

Após isso, basta acessar a plataforma da corretora e dar a ordem de compra. A partir desse momento, o investidor já passa a ter acesso aos extratos a qualquer momento, e pode verificar os rendimentos, taxas cobradas, vencimentos, entre outros.

É seguro investir no Tesouro Direto?

As chances de haver um calote na dívida pública são bastante improváveis, para não dizer nulas. Portanto, o Tesouro Direto é considerado um dos investimentos mais seguros disponíveis hoje no mercado.

Mas isso não significa que não existam riscos e a possibilidade de prejuízos.

Dá pra ter prejuízo com o Tesouro Direto?

Assim como alguns outros produtos de renda fixa, os investimentos em Tesouro Direto têm liquidez diária, ou seja, podem ser sacados a qualquer momento.

No entanto, conforme alerta Dultra, o resgate antecipado dos títulos públicos pode gerar prejuízo ao investidor, tendo em vista que eles seguem uma variação do mercado.

O principal fator para essa flutuação é o preço dos contratos futuros negociados na B3, a bolsa de valores do Brasil.

“Se na bolsa os investidores acreditam que a Selic em dois anos vai subir 9%, um título do Tesouro já negociado, que prevê juro fixo de 6% também em dois anos, fica menos interessante e perde o valor”, explica.

Neste caso, antes do prazo, o valor do papel pode ficar menor que o investido.

Qual é a diferença entre CDB e Tesouro Direto?

De forma geral, tanto o CDB quanto o Tesouro Direto são operações de renda fixa que envolvem a compra e a venda de títulos de crédito como forma de captar recursos no mercado. Em termos de remuneração, as duas modalidades possuem características parecidas.

Há, no entanto, dois detalhes que diferem esses produtos. O primeiro é a emissão: o Tesouro Direto é emitido pelo governo, enquanto o CDB é emitido por instituições financeiras privadas.

A outra diferença é o risco de crédito: o título público carrega o menor índice de risco, ao passo que no privado isso varia de acordo com o banco emissor, por isso ele conta com proteção do FGC (Fundo Garantidor de Crédito).

O Tesouro Direto tem cobertura do FGC?

Os títulos públicos não contam com cobertura do Fundo Garantidor de Crédito (FGC), como acontece em outras modalidades de renda fixa.

Contudo, eles são garantidos pelo Tesouro Nacional, que nunca deu calote, sendo considerado um dos investimentos mais seguros. Mesmo em caso de falência da instituição financeira que intermediou a aplicação, os títulos não são impactados por estarem registrados no CPF de quem os comprou.

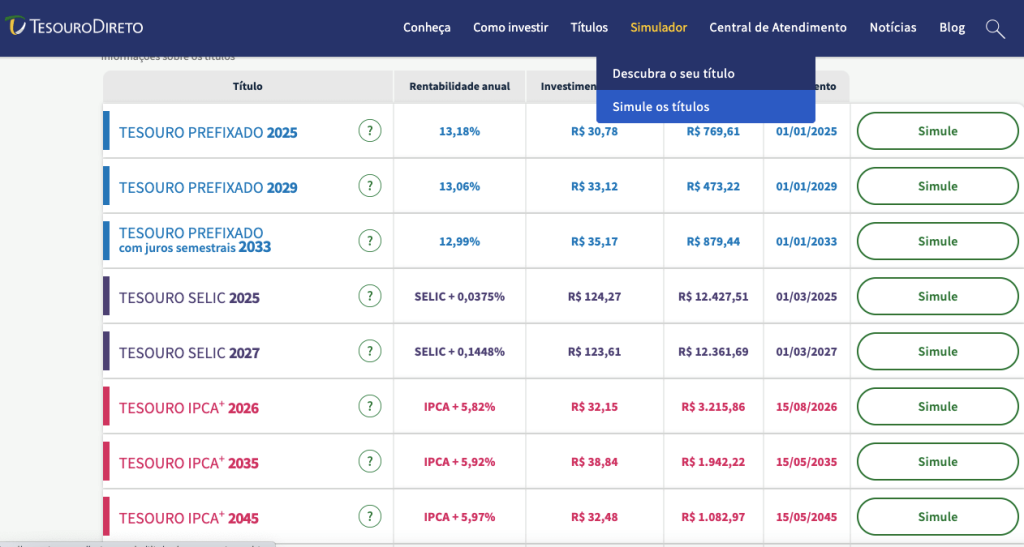

Como simular um investimento no Tesouro Direto?

O site oficial do Tesouro Direto oferece uma calculadora financeira que simula a rentabilidade e a evolução da aplicação com base em um depósito único ou em aportes mensais.

O acesso à ferramenta pode ser feito na barra superior do site, clicando no link “Simulador”, depois em “Simule os títulos”.

Fique por dentro das principais notícias sobre negócios aqui na CNN!

Resumo

Recapitulando tudo sobre investimento em Tesouro Direto:

O Tesouro Direto foi criado em 2002 pelo governo federal com o intuito de captar recursos e contribuir para o financiamento das dívidas públicas.

Esse tipo de investimento se assemelha a uma operação de crédito pessoal, em que uma pessoa física ou jurídica empresta dinheiro ao governo em troca do rendimento futuro. Tudo isso acontece sob a gestão do Tesouro Nacional.

Existem diferentes tipos de Tesouro Direto:

Tesouro Selic (LFT), Tesouro Prefixado (LTN), Tesouro Prefixado com Juros Semestrais (NTN-F), Tesouro IPCA+ (NTN-B Principal) e Tesouro IPCA+ com Juros Semestrais (NTN-B).

A compra dos títulos do Tesouro Direto é uma das opções mais procuradas por investidores que não querem correr riscos.

Embora os riscos sejam baixos, ainda há chances de prejuízos em alguns casos.

Por ter opções a partir de R$ 30, esse tipo de investimento se torna uma possibilidade mais acessível para uma gama maior de pessoas.

De acordo com a legislação, os títulos públicos podem sofrer incidência de três taxas, que mudam conforme o tempo e o valor aplicado: taxa de custódia, Imposto sobre Operações Financeiras (IOF) e Imposto de Renda.